李晓丹 实习生 王欣 彭萧州/文 有色金属价钱逆势大涨、制造业PMI重返推广区间、企业中永久贷款增长,2025年的宏不雅数据显出经济保抓肃肃成就。值得关心的是,中小企业景气仍在松开区间,需要为中小企业发展进一步营造故意环境。同期,房地产市集的低迷对价钱和投资仍有较大株连。

2025年12月事济数据露出:CPI同比增速由0.7%上升至0.8%;PPI从-2.2%上升至-1.9%;制造业PMI由49.2%上升至50.1%;新增东说念主民币贷款9100亿元;M2同比增速上升为8.5%。

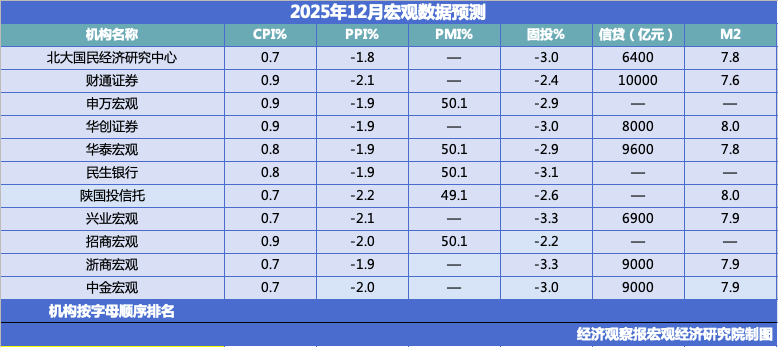

由《经济不雅察报》发起的“经济不雅察报月度不雅察”,每月发布一次。本次共有11家机构参与月度宏不雅数据展望。

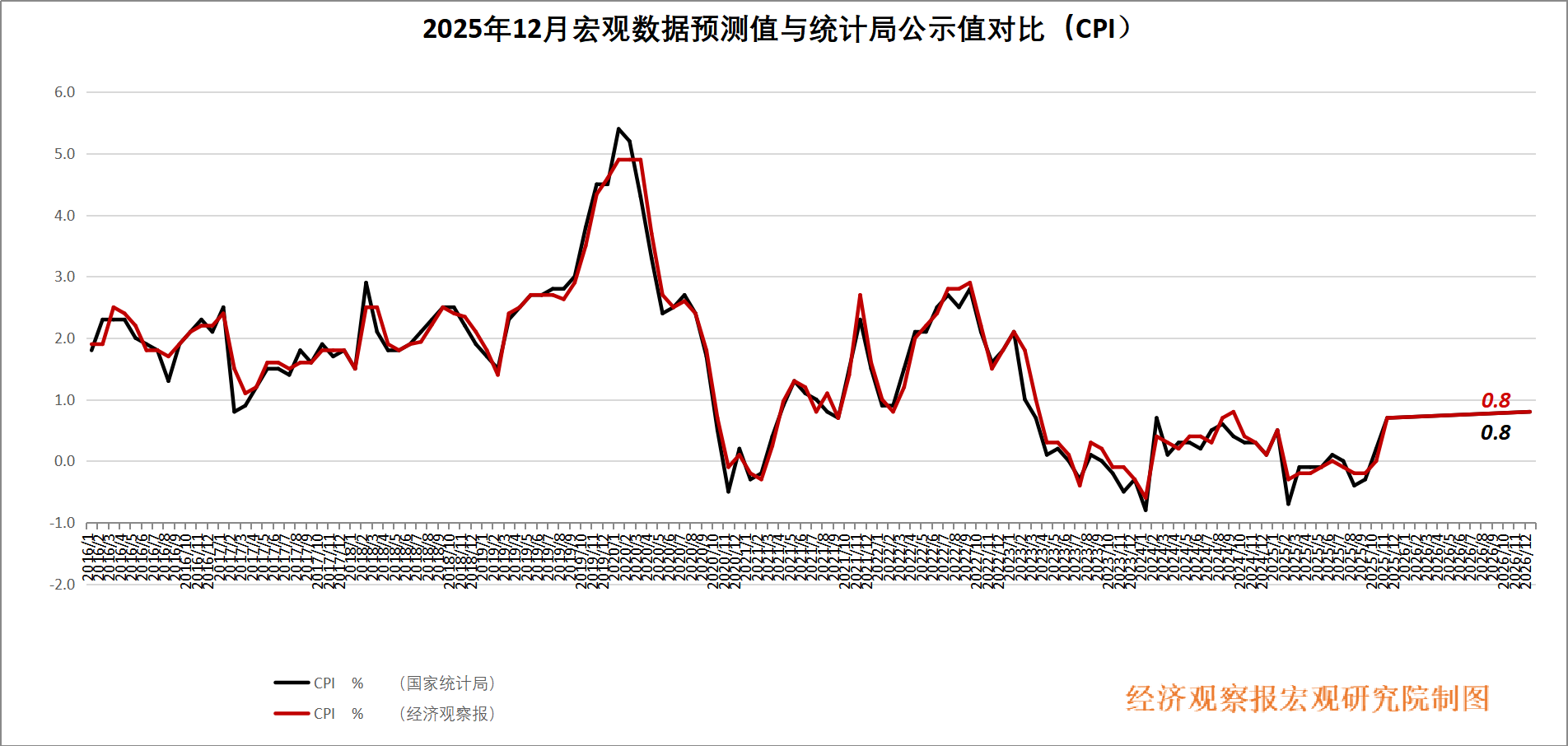

CPI:通胀水平有望抓续回升

CPI公布值(同比):0.8%

前值:0.7%

CPI展望值(同比):0.8%

西部证券(002673)首席宏不雅分析师边泉水滴评:12月食物CPI环比增长0.3%,相接五个月正增长;同比增长1.1%,涨幅扩大。其中,猪肉价钱仍不才跌,12月环比下落1.7%,同比下降14.6%;鲜菜价钱环比增长0.8%,同比涨幅扩大至18.2%。

从中枢CPI来看,12月中枢CPI环比增长0.2%,抓平于前年同期;同比增长1.2%,抓平于前两月。受金价高涨带动,其他用品和就业价钱环比增长2.8%,同比增速扩大至17.4%。12月租借房房租环比下降0.1%,低于前年同期增速;同比下降0.3%,跌幅进一步扩大。2026年通胀水仁和景况GDP增速有望延续回升趋势。

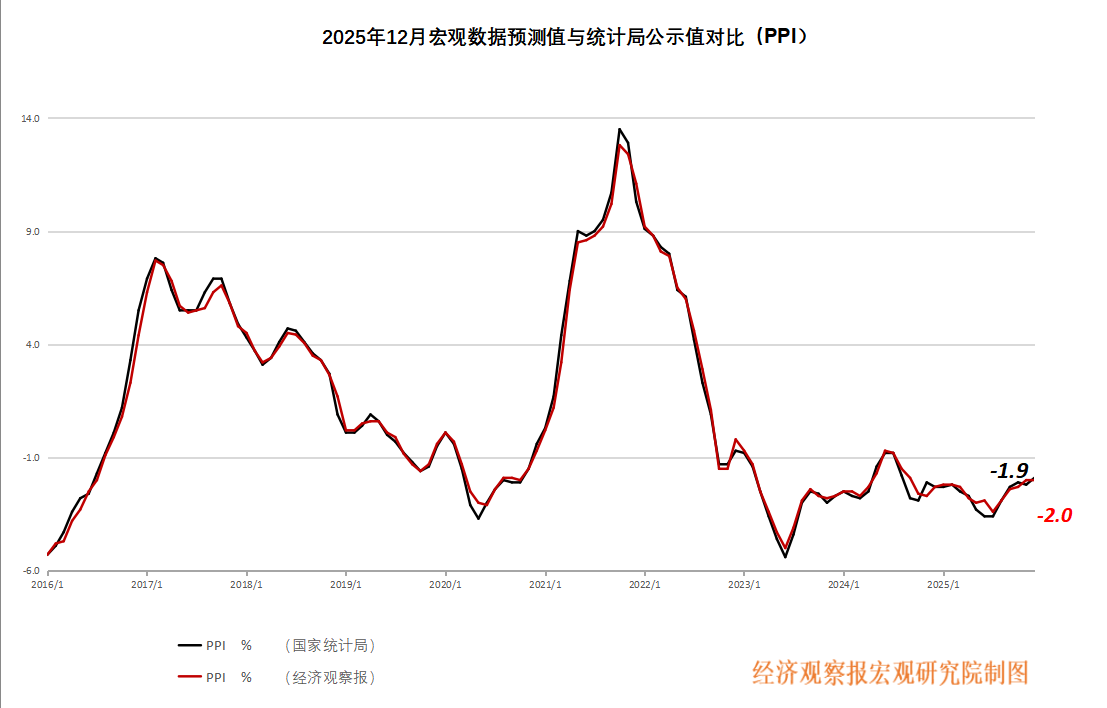

PPI:有色金属价钱增速大幅高涨

PPI公布值(同比):-1.9%

前值:-2.2%

PPI展望值(同比):-2.0%

北京大学国民经济商榷中心主任苏剑点评:2025年12月,PPI同比增长-1.9%,较前月高涨0.3个百分点,工业品灵验需求相对不及,PPI增速抓续底部区间颤动。原材料价钱高涨以及整治“反内卷”式竞争战略效应开释,多余产能去化不绝,工业品价钱降幅不绝收窄。

刻下国内经济结构调理,多余产能去化,尤其是房地产市集的低迷,导致国内对钢铁、煤炭等巨额商品需求相对减少,是导致PPI增速抓续低迷的主要身分。同期,有色金属价钱增速逆势大幅高涨,反应出洋内产业结构升级。12月,有色金属矿采取业价钱同比增长24.0%、有色金属冶真金不怕火和压延加工业价钱同比增长10.8%,均高于主要行业出厂价钱同比,折射出高时候产业需求相对繁盛。

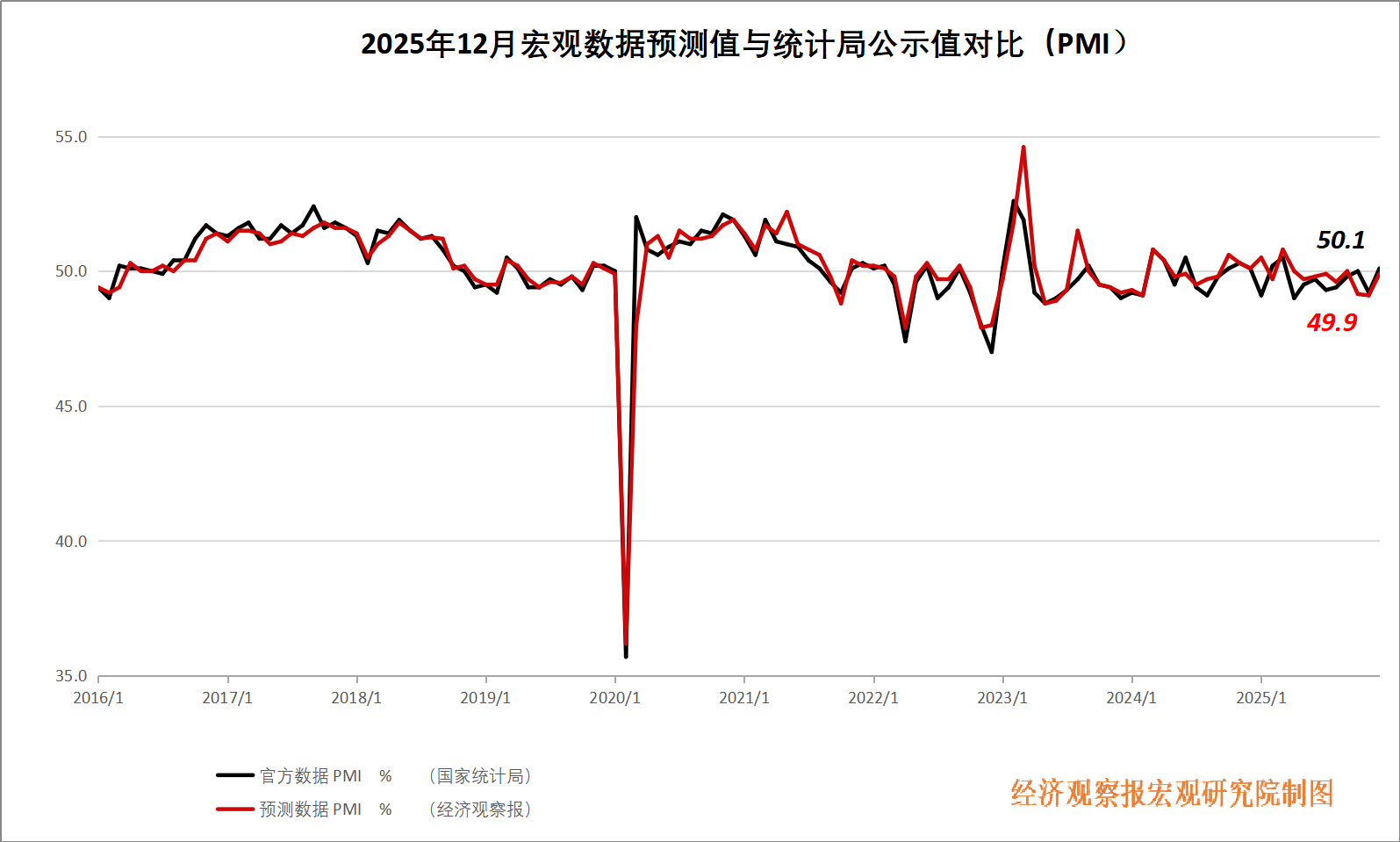

PMI:大型企业重返推广区间

PMI公布值:50.1%

前值:49.2%

PMI展望值:49.9%

西南证券首席经济学家叶凡点评:2025年12月制造业PMI较11月回升0.9个百分点至50.1%。值得细心的是,大型企业PMI重返推广区间,中小企业景气仍在松开区间。12月,不同范围企业景气度走势分化。大型企业PMI上升1.5个百分点至50.8%,相接两个月处在松开区间后回到推广区间;中型企业PMI上升0.9个百分点至49.8%,景气度小幅改善;微型企业PMI下降0.5个百分点至48.6%,景气水平小幅回落。12月事济职责会议强调了“强化企业立异主体地位”,以此鞭策立异后果高效退换为实验分娩力。同期,会议建议“完善学问产权保护轨制”,保险企业立异进入获取合理答复,这将进一步为中小企业发展营造故意的环境。

固投:征战更新是2025年投资亮点

固投公布值(同比):-3.8%

前值:-2.6%

固投展望值(同比):-2.9%

东吴证券首席经济学家芦哲点评:2025年投资累计下降3.8%。分三大类来看,房地产投资-17.2%,制造业投资+0.6%,广义基建投资-1.5%。投资增速回落主要原因是无数资金用于化债和土储,2025年前10个月就比2024年多占用了8000亿专项债资金用于化债和土储。

投资亮点仍然是征战更新投资。在2025年全体投资下降3.8%的情况下,征战更新投资增长11.8%,这与战略支抓是分不开的,2025年有2000亿超永久相配国债支抓征战更新。

尽管2025年四季度内需濒临一定压力,但2026年仍有可能迎来经济“开门红”,主要撑抓包括:“以旧换新”战略较早运转、“两个五千亿”战略的滞后影响、政府债刊行节律前置、结构性用具“降息”等。

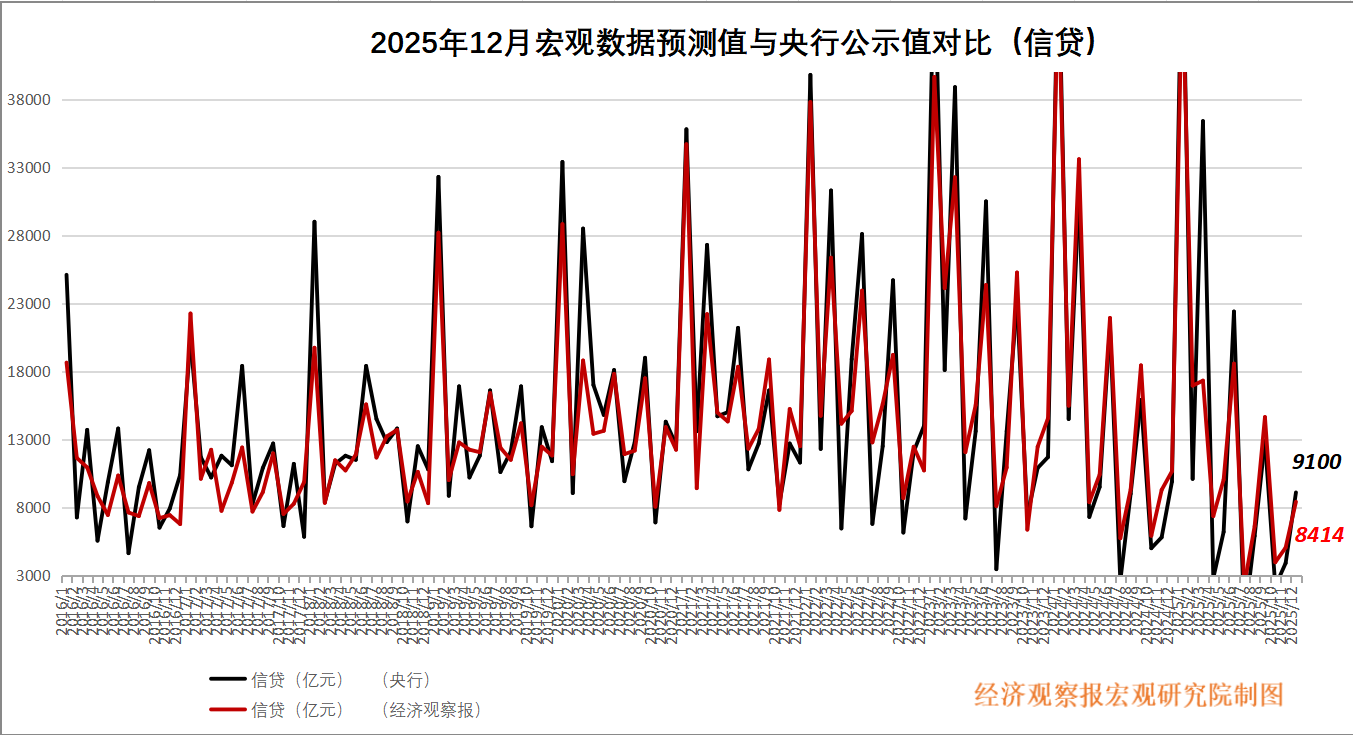

信贷:企业中永久贷款受金融战略拉动

新增信贷公布值(同比):9100亿元

前值:3900亿元

新增信贷展望值(同比):7171.4亿元

兴业证券固定收益首席分析师左大勇点评:2025年12月新增东说念主民币贷款9100亿元,其中,新增企业中长贷3300亿元,同比多增2900亿元,除了低基数效应,12月企业中长贷的改善可能还受到了近期密集落地的战略性金融用具的拉动,可抓续性仍有待不雅察;12月企业短贷新增3700亿元,同比多增3900亿元;单子融资也新增了3500亿元,同比少增1000亿元。

从住户贷款来看,12月新增住户短贷减少1023亿元,仍彰着低于季节性水平;12月新增住户中长贷录得100亿元,同比少增2900亿元,对应12月30大中城市商品房销售同比为-26.6%,地产销售全体仍偏低迷。

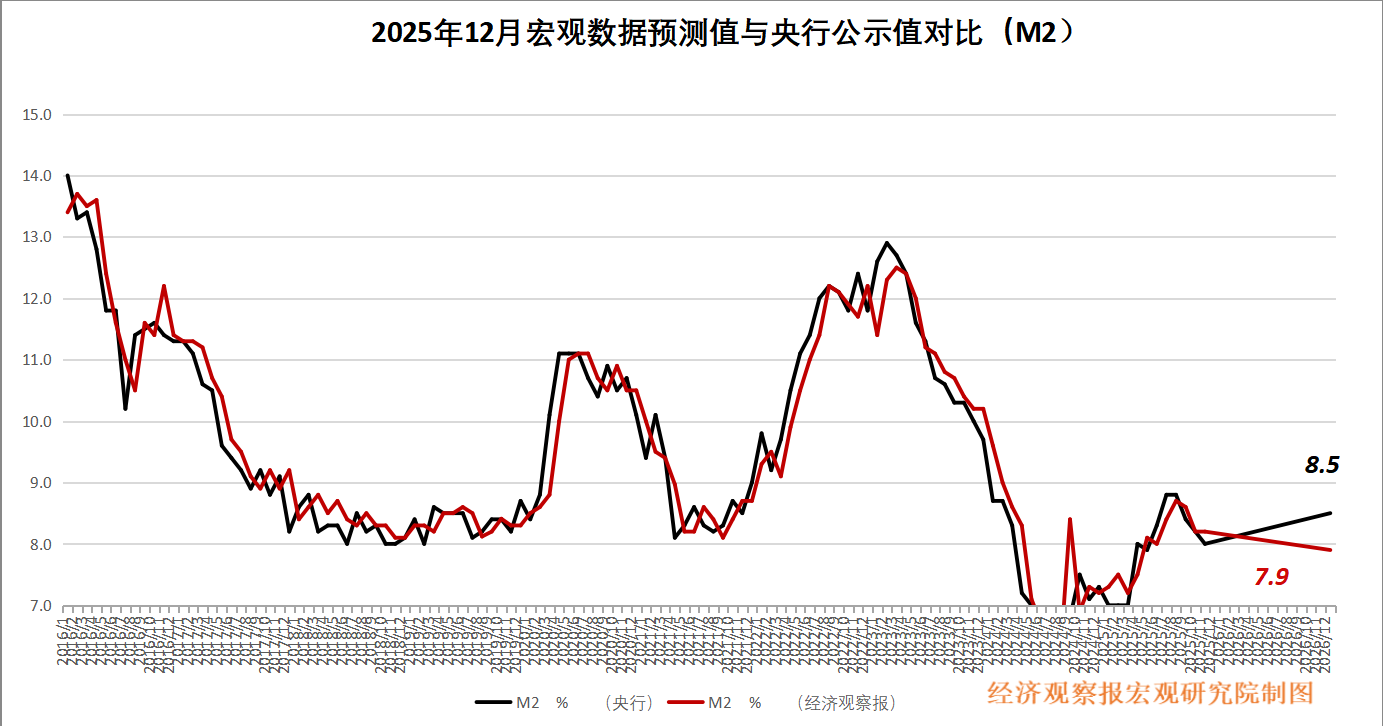

M2:增速彰着回升

M2公布值(同比):8.5%

前值:8.0%

M2展望值(同比):7.9%

中国星河(601881)证券宏不雅首席分析师张迪点评:2025年12月M2同比8.5%,前值8.0%。M1增速延续回落,主要来猖獗基数的扰动。M2增速彰着回升,主要受到非银入款同比大幅少减的鞭策。社融增速下行、贷款增速抓平。12月社融增速的下行主要受到政府债券融资的株连,社融主要撑抓项则来自企业径直融资、对实体的东说念主民币贷款和表外融资。降准仍然有望在一季度落地,全面降息仍需恭候。

天元证券官网 - 手机股票配资杠杆_网上炒股杠杆官方配资

天元证券官网 - 手机股票配资杠杆_网上炒股杠杆官方配资

天元证券官网 - 手机股票配资杠杆_网上炒股杠杆官方配资提示:本文来自互联网,不代表本网站观点。